lufei

@lufeieth • 17,033 subscribers

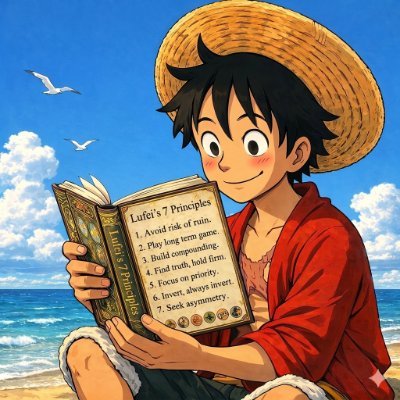

1.Avoid risk of ruin 2. Play long term game 3. Build compounding 4. Find truth, hold firm 5.Focus on priority 6.Invert, always invert 7. Seek asymmetry

Shorts

Videos

2020年,李想在他之前创立的公司汽车之家做了一场内部分享,开场就讲到他2019年在湖畔大学的一个重要收获。 (开头提到的投资人是李想在湖畔大学2019期同学是云锋基金合伙人李娜。) 以下为使用Typeless 转视频语音为文字: “这时候,我们有一位同学问这位做投资的姓李的同学(李姐)一个非常有意思的问题,我认为这是我过去一年里听到的最好的问题。 他问:“在你过去投资成功的企业,以及你喜欢的创业者、企业家和你最认可的这些人里,他们有什么共同的特质?” 她很快回答了这个问题。她说,【无论是她过去投资成功的企业,还是她个人喜欢的创业者,确实都有一个共同点,但这是事后才能验证的: 这些人无论在多么复杂的环境下、在多么艰难的处境和压力下,面对再多人的质疑,永远能在最关键的时刻看清问题的本质,并从而有效地去解决。 而这件事情跟性格没关系: 1. 他可能是一个平常说话都不太清楚、不利索的人,但每到关键时刻,他永远能做出看清本质的选择。 2. 他也可能是一个脾气很暴躁、让你觉得情商很低的人,但他仍然能在关键时刻看清本质并做出选择。】 听完这段话,我就发生了一个很重要的转变。我告诉很多人:你去买特斯拉股票吧。 之前我和身边的朋友在买特斯拉股票时,始终有一个疑问,就是 Elon 的脾气不太好,他的私人生活也比较复杂,一年内公司的高管和 VP 甚至会离职十几个。 但当听完这个回答后,我们改变了观点。因为 Elon Musk 在最关键的时刻点,从来没有做错过选择: * 什么时候去做电池 * 什么时候做自己的底层操作系统 * 什么时候去做芯片 * 什么时候裁员 * 什么时候来中国建厂 在所有的关键时刻,他都做出了正确的选择。这就是他讲的“第一性原理”:抛开所有情绪,只做最本质的选择。哪怕这个本质的选择再难都会去选择。 视频82分钟,链接: ———————————— 2021年看过好几次,但今天再次看,依旧启发很大。

lufei55,291 просмотров • 5 месяцев назад

索罗斯量子基金的管理人德鲁肯米勒(Druckenmiller)在1999-2000年互联网泡沫中的操作和当时的行情走势: 1. 1999年3-7月:做空&亏损 3月德鲁肯米勒觉得市场太疯狂了,很多股票已经涨了七八倍,于是投入2亿美元做空10支互联网股,四周内亏掉约 6 亿美元,不得不止损平仓。 截止到 1999年7月,量子基金的表现非常糟糕。由于上半年做空科技股失败,加上其他宏观交易不顺,此时量子基金当时的净值是-18%。 索罗斯当时对此非常不满,因为那一年即便买标普500指数都是赚钱的,而作为全球第一的对冲基金竟然巨亏。德鲁肯米勒压力巨大。 2. 1999年8-9月:看清形势,准备做多 德鲁肯米勒注意到美联储主席格林斯潘为了应对 “千年虫” 可能引发的金融系统瘫痪,准备开始向市场注入天量的流动性,并承诺在年底前保持极度宽松。他意识到市场上钱太多了,泡沫不会在2000年1月1日之前破裂。 他决定不再与趋势作对。既然逻辑是“流动性泛滥”,那就必须买入对流动性最敏感的资产——互联网科技股。 为了弥补自己作为“旧派”宏观交易员不懂互联网的短板,他雇了两名2名20多岁敢想敢冲的年轻人,并给他俩极大的权限,买入那些跑得最快的票,不要管估值。 3. 1999年10-12月:垂直拉升,享受泡沫 从 10月 开始,为了应对千年虫危机,防止金融系统因恐慌而冻结,美联储通过公开市场操作(回购Repo和其他工具)注入了大量临时流动性。 其实1999年6月30日、8月24日、11月16日美联储分3次每次加息25个基点,利率从4.75%到5.50%。但Q4因为临时注入的几千亿美元流动性,导致市场的形势是“利率上升但钱更多”。 纳斯达克指数开启了史上最疯狂的“垂直拉升”。 在短短三个月内暴涨了 80% 以上。 量子基金依靠这最后三个月的疯狂,不仅填平了上半年近20%的亏损,还最终在年底实现了当年净值+42%。 4. 2000 年 1 月-2月:清仓卖出&持现金观望 1 月:德鲁肯米勒跟索罗斯说:“我要把所有科技股都卖掉。这太疯狂了,104 倍市盈率,太离谱了。”几乎清空全部科技股,锁定前期大部分盈利,持有现金观望。 2 月:继续观望和低风险仓位,但两个手下的小账户科技股继续狂飙。开始焦虑。 2000年2月2日美联储加息25bp,此时市场还在疯狂冲顶,无视加息。 纳指从1月1日的4069点 到2月29日的4696点,涨幅15.4%。 5. 2000 年3月10日,周五:fomo 顶部梭哈 看着他招的两个年轻人的小账户的科技股持仓天天 +8%,自己却空仓,导致fomo战胜理性,情绪失控,操作变形。 在纳指见顶前1小时(当天收盘于历史最高点5048点),一口气梭哈买入约 60 亿美元科技股。当时量子基金的规模约130-140亿美元,相当于接近基金一半仓位。 6. 2000年3月中下旬:加息,否认现实&幻想反弹 3月13日周一,市场开盘后形势急转直下,纳斯达克开始大幅低开低走。随后几周行情直线下坠。 德鲁肯米勒认为这只是牛市中的一次正常回调,没有立即止损,依旧持有。 3月21日美联储再次加息25bp,利率到6%。 此时他还坚信“流动性逻辑”,即美联储虽然加息,但因应对千年虫危机释放的钱还在系统里。 他当时这样想(看是不是跟2022年初很多人想的一样): 逻辑 1-存量逻辑:水还在池子里。他认为,美联储在 1999 年底放出来的“水”(钱)实在是太多了。虽然加息提高了借钱的成本,但那几千亿美元的超额流动性并没有立刻从系统里消失。 逻辑 2-滞后效应逻辑:货币政策传导是有滞后性的。他认为,这些钱就像泼出去的水,必须找地方去。既然实体经济吸收不了这么多钱,它们就会继续涌入股市,支撑资产价格。 得出的结论: “加息”只是轻轻踩了刹车,但注入的钱还在市场里,股市还会依靠惯性继续冲。 这就是为什么他在 3 月中旬市场刚开始下跌时选择“死扛”,他赌的是钱还没流光。 但格林斯潘看到1月1日“千年虫”没造成电脑崩溃、没事发生,迅速、果断、甚至暴力地开始回收流动性。美联储并没有让那些钱留在系统里,而是通过反向操作(卖出债券、不再续作回购)快速抽干了池子里的水。 德鲁肯米勒的盲区在于,他低估了美联储“过河拆桥”的速度。到了 3 月,流动性环境其实已经从“极度宽松”瞬间变成了“极度紧缩”。 7. 2000年4月中旬: 4月10日到4月14日这一周纳斯达克指数单周暴跌 25.3%,跌至 3321 点。从3月13开始的短短一个月内,指数跌去了超过 34%。 德鲁肯米勒几乎吃满整个暴跌,在随后一周(纳指3300-3500点左右)开始割肉,清仓离场,量子基金亏损30亿美金。 8. 2000 年 4 月下旬: 德鲁肯米勒情绪混乱接近崩溃,向索罗斯请辞,4月28日离开操盘 12 年的量子基金。此时量子基金净值在2000年前四个月亏损22%。 9. 2000年5月:震荡和二次探底 5月1日:开盘于 3958点附近。 5月10日跌破 3400 点。 5月16日,美联储加息50bp,为本轮最大幅度加息,利率达到6.5%,给予市场致命一击。 5月23日,加息直接导致纳斯达克指数二次探底,触及当月最低收盘价 3164点。这意味着从月初算起,短短三周内指数跌去了约 20%。 5月30日,在触底后出现了一波快速拉升,强劲反弹回到 3400点 ,收于3459点。

lufei41,863 просмотров • 7 месяцев назад

Больше нет контента для загрузки